Per la prima volta dal 1995

Cala l’imposta sul valore aggiunto

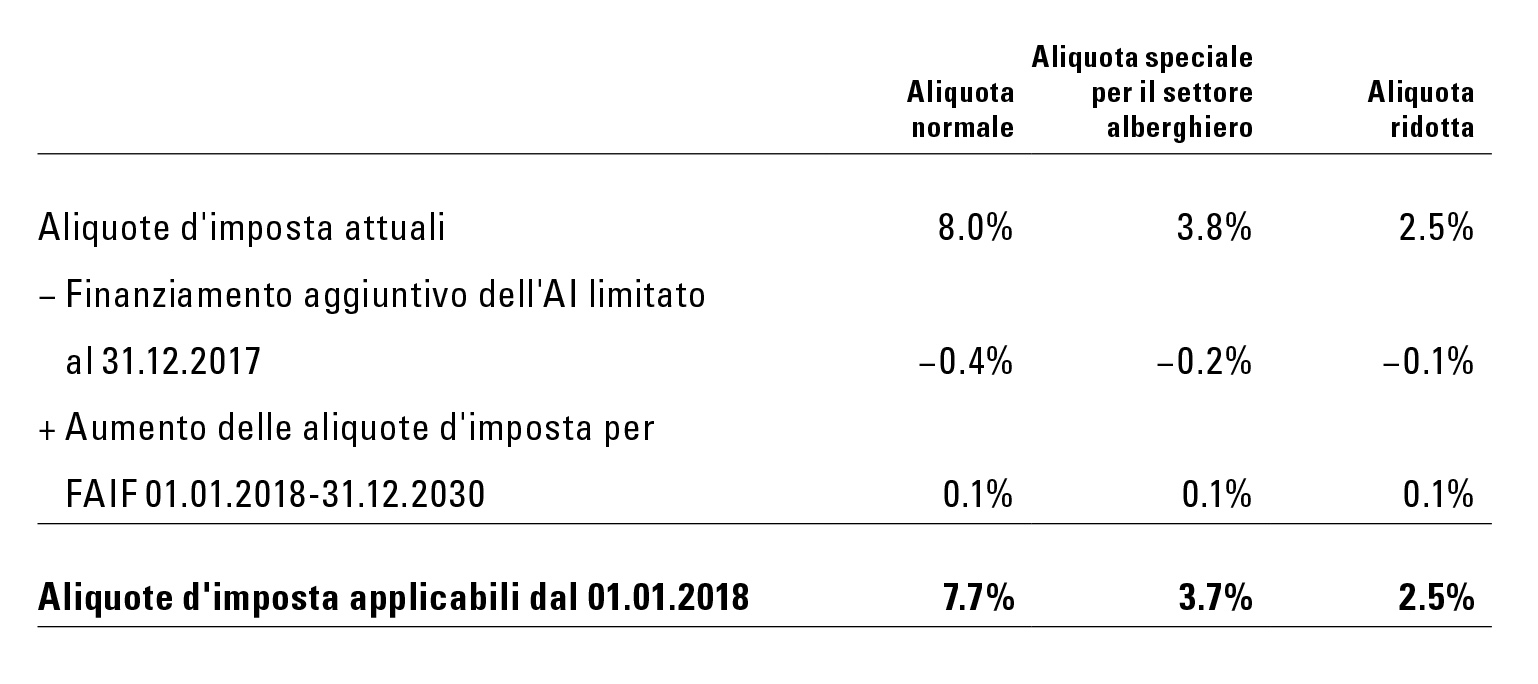

31 ottobre 2017 agvs-upsa-ch - Il 24 settembre 2017 l’elettorato svizzero ha votato contro il progetto «Previdenza per la vecchiaia 2020». Di conseguenza, le aliquote dell’imposta sul valore aggiunto diminuiranno per la prima volta dalla loro introduzione nel 1995.

Il 1° gennaio 2018 entra in vigore la revisione parziale della legge sull’IVA. Le modifiche riguardano svariati punti nei settori assoggettamento, esenzioni, procedura e protezione dei dati. Anche il settore dell’auto ne è parzialmente interessato. Cosa significa questa riduzione per i contribuenti? Ce lo spiega Andreas Kohli, responsabile del ramo fiduciario di Figas.

Adeguamenti delle soluzioni software

Gli adeguamenti delle aliquote non sono una novità. Quella attuale è la quinta modifica delle aliquote IVA, le precedenti risalgono al 1996, 1999, 2001 e 2011. Pertanto la maggior parte dei sistemi ERP è in grado di gestire il cambiamento. Ma poiché il tempo a disposizione per attuare la modifica stringe, è consigliabile contattare rapidamente il fornitore del software.

Fatturazione

Come è accaduto per le ultime modifiche delle aliquote fiscali, per l’aliquota da applicare è determinante il momento o il periodo di tempo in cui avviene la fornitura o l’erogazione della prestazione. Per il metodo di rendiconto secondo le controprestazioni ricevute, non hanno dunque rilevanza l’emissione della fattura o la riscossione del pagamento.

Esempio 1: La X-SA fornisce al cliente Y un veicolo in data 28. 12. 2017. La fattura è emessa in data 04. 01. 2018. Il pagamento è ricevuto in data 05. 01. 2018. La fattura deve essere emessa con aliquota IVA dell’8,0%, poiché la consegna rientra ancora nel 2017.

Esempio 2: La Y-SA emette una fattura anticipata in data 28. 12. 2017 per un veicolo che sarà consegnato a gennaio 2018. Il pagamento è ricevuto in data 04. 01. 2018. Il veicolo è consegnato in data 05. 02. 2018. La fattura anticipata deve essere emessa con aliquota del 7,7% poiché la consegna avviene nel 2018.

Le prestazioni da fatturare con le aliquote vecchie e con le aliquote nuove possono essere inserite nella stessa fattura. Tuttavia occorre indicare chiaramente la data o il periodo della fattura. Se la prestazione non è chiaramente delimitata nel tempo, l’intera prestazione sarà assoggettata alla vecchia aliquota IVA, cioè quella superiore. Nel caso delle precedenti modifiche delle aliquote, in caso di delimitazione temporale mancante doveva essere applicata la nuova aliquota, ossia sempre quella superiore. L’autorità fiscale applica dunque il principio «in dubio pro fisco».

La questione delle prestazioni periodiche

Il principio sopra descritto della delimitazione temporale vale anche per le prestazioni periodiche (abbonamenti, contratti di manutenzione, contratti di noleggio opzionati ecc.). Pertanto la prestazione periodica a cavallo tra iniziata nel 2017 e che prosegue nel 2018 deve essere ripartita.

Esempio 3: Il cliente K ha sottoscritto con la W-SA un abbonamento di manutenzione che va dall’1. 10 al 30. 9. Il 29. 9 la W-SA emette una fattura per il periodo 2017/18. La fattura deve essere suddivisa nei periodo 1. 10. 2017 - 31. 12. 2017 (8,0%) e 1. 01 - 30. 09. 2018 (7,7%).

Un problema può sorgere con le fatture periodiche che sono già state emesse prima del 24. 09, quindi prima che venisse respinto l’aumento delle aliquote IVA.

Esempio 4: La S-SA ha stipulato con l’associazione calcistica F un contratto di sponsoring la cui durata va dall’1. 07. al 30. 06. Il 30. 05. 2017 è stata inviata la fattura per il periodo 2017/18, con IVA all’8,0%. A seguito dell’adeguamento delle aliquote in data 1. 01. 2018, le prestazioni a partire dall’1. 01. 2018 dovrebbero tuttavia essere assoggettate all’aliquota del 7,7%. L’associazione calcistica F può o deve presentare alla S-SA una nota di accredito, sebbene sulla fattura sia indicata l’aliquota IVA dell’8,0%? L’AFC deve ancora rispondere a questa e a altre domande simili.

Conclusione

Anche se per gli adeguamenti delle aliquote IVA si è instaurata una certa routine, questi cambiamenti pongono sempre qualche difficoltà alle imprese. Occorre adeguare i sistemi informatici, correggere i listini prezzi e informare i collaboratori e i clienti della nuova situazione. La scadenza imminente impone un’azione rapida e non consente di attuare una fase di sperimentazione. Pertanto si consiglia alle aziende di provvedere all’attuazione quanto prima.

Il 1° gennaio 2018 entra in vigore la revisione parziale della legge sull’IVA. Le modifiche riguardano svariati punti nei settori assoggettamento, esenzioni, procedura e protezione dei dati. Anche il settore dell’auto ne è parzialmente interessato. Cosa significa questa riduzione per i contribuenti? Ce lo spiega Andreas Kohli, responsabile del ramo fiduciario di Figas.

Adeguamenti delle soluzioni software

Gli adeguamenti delle aliquote non sono una novità. Quella attuale è la quinta modifica delle aliquote IVA, le precedenti risalgono al 1996, 1999, 2001 e 2011. Pertanto la maggior parte dei sistemi ERP è in grado di gestire il cambiamento. Ma poiché il tempo a disposizione per attuare la modifica stringe, è consigliabile contattare rapidamente il fornitore del software.

Fatturazione

Come è accaduto per le ultime modifiche delle aliquote fiscali, per l’aliquota da applicare è determinante il momento o il periodo di tempo in cui avviene la fornitura o l’erogazione della prestazione. Per il metodo di rendiconto secondo le controprestazioni ricevute, non hanno dunque rilevanza l’emissione della fattura o la riscossione del pagamento.

Esempio 1: La X-SA fornisce al cliente Y un veicolo in data 28. 12. 2017. La fattura è emessa in data 04. 01. 2018. Il pagamento è ricevuto in data 05. 01. 2018. La fattura deve essere emessa con aliquota IVA dell’8,0%, poiché la consegna rientra ancora nel 2017.

Esempio 2: La Y-SA emette una fattura anticipata in data 28. 12. 2017 per un veicolo che sarà consegnato a gennaio 2018. Il pagamento è ricevuto in data 04. 01. 2018. Il veicolo è consegnato in data 05. 02. 2018. La fattura anticipata deve essere emessa con aliquota del 7,7% poiché la consegna avviene nel 2018.

Le prestazioni da fatturare con le aliquote vecchie e con le aliquote nuove possono essere inserite nella stessa fattura. Tuttavia occorre indicare chiaramente la data o il periodo della fattura. Se la prestazione non è chiaramente delimitata nel tempo, l’intera prestazione sarà assoggettata alla vecchia aliquota IVA, cioè quella superiore. Nel caso delle precedenti modifiche delle aliquote, in caso di delimitazione temporale mancante doveva essere applicata la nuova aliquota, ossia sempre quella superiore. L’autorità fiscale applica dunque il principio «in dubio pro fisco».

La questione delle prestazioni periodiche

Il principio sopra descritto della delimitazione temporale vale anche per le prestazioni periodiche (abbonamenti, contratti di manutenzione, contratti di noleggio opzionati ecc.). Pertanto la prestazione periodica a cavallo tra iniziata nel 2017 e che prosegue nel 2018 deve essere ripartita.

Esempio 3: Il cliente K ha sottoscritto con la W-SA un abbonamento di manutenzione che va dall’1. 10 al 30. 9. Il 29. 9 la W-SA emette una fattura per il periodo 2017/18. La fattura deve essere suddivisa nei periodo 1. 10. 2017 - 31. 12. 2017 (8,0%) e 1. 01 - 30. 09. 2018 (7,7%).

Un problema può sorgere con le fatture periodiche che sono già state emesse prima del 24. 09, quindi prima che venisse respinto l’aumento delle aliquote IVA.

Esempio 4: La S-SA ha stipulato con l’associazione calcistica F un contratto di sponsoring la cui durata va dall’1. 07. al 30. 06. Il 30. 05. 2017 è stata inviata la fattura per il periodo 2017/18, con IVA all’8,0%. A seguito dell’adeguamento delle aliquote in data 1. 01. 2018, le prestazioni a partire dall’1. 01. 2018 dovrebbero tuttavia essere assoggettate all’aliquota del 7,7%. L’associazione calcistica F può o deve presentare alla S-SA una nota di accredito, sebbene sulla fattura sia indicata l’aliquota IVA dell’8,0%? L’AFC deve ancora rispondere a questa e a altre domande simili.

Conclusione

Anche se per gli adeguamenti delle aliquote IVA si è instaurata una certa routine, questi cambiamenti pongono sempre qualche difficoltà alle imprese. Occorre adeguare i sistemi informatici, correggere i listini prezzi e informare i collaboratori e i clienti della nuova situazione. La scadenza imminente impone un’azione rapida e non consente di attuare una fase di sperimentazione. Pertanto si consiglia alle aziende di provvedere all’attuazione quanto prima.